「気に入った中古住宅を見つけたのに、築年数が古くて住宅ローンが組めないと言われた」「木造住宅だと融資期間が短くなるって本当?」家を買うとき、こんな話を聞いたことはありませんか?

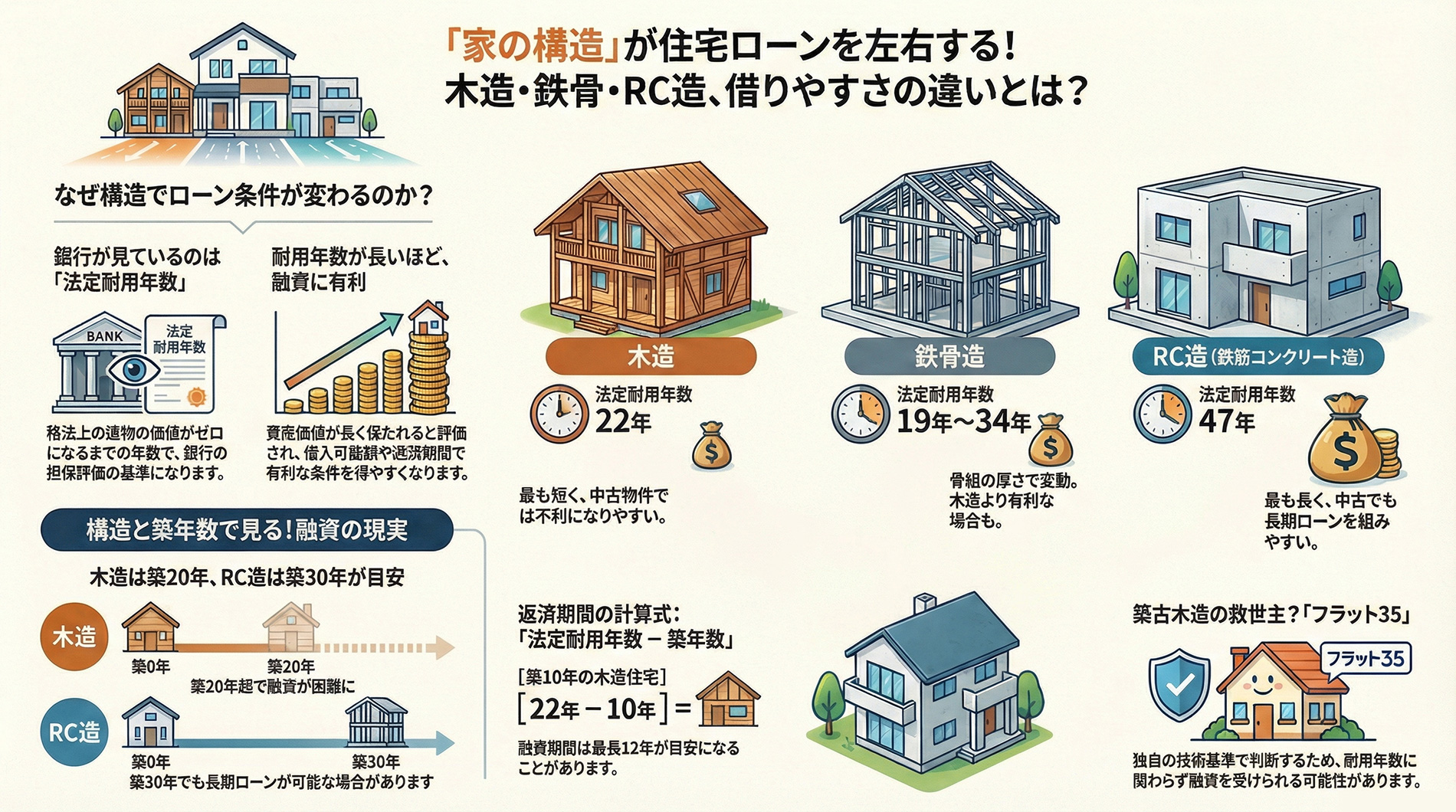

実は、住宅ローンの審査では、建物の構造(木造・鉄骨造・RC造)が大きな判断材料になっています。建物の構造(木造・鉄骨造・RC造)が大きな判断材料になっています。同じ価格の物件でも、構造が違えば借入可能額や返済期間、金利条件まで変わってくることがあるのです。

その理由は、建物の「法定耐用年数」と「担保評価」にあります。銀行は融資したお金を回収するために、建物の資産価値を慎重に見極めます。構造によって建物の寿命や資産価値の目減りスピードが違うため、融資条件も変わってくるわけです。

この記事では、住宅ローンと構造の関係について、具体的な融資条件の違いから、審査で見られるポイント、有利に借りるためのコツまで、実践的な情報をお伝えします。これから家を建てる方も、中古住宅を検討している方も、ぜひ参考にしてください。

建物の構造が住宅ローンに影響する理由

なぜ建物の構造が住宅ローンに関係するのか。まずはその基本的な仕組みから理解していきましょう。

法定耐用年数という考え方

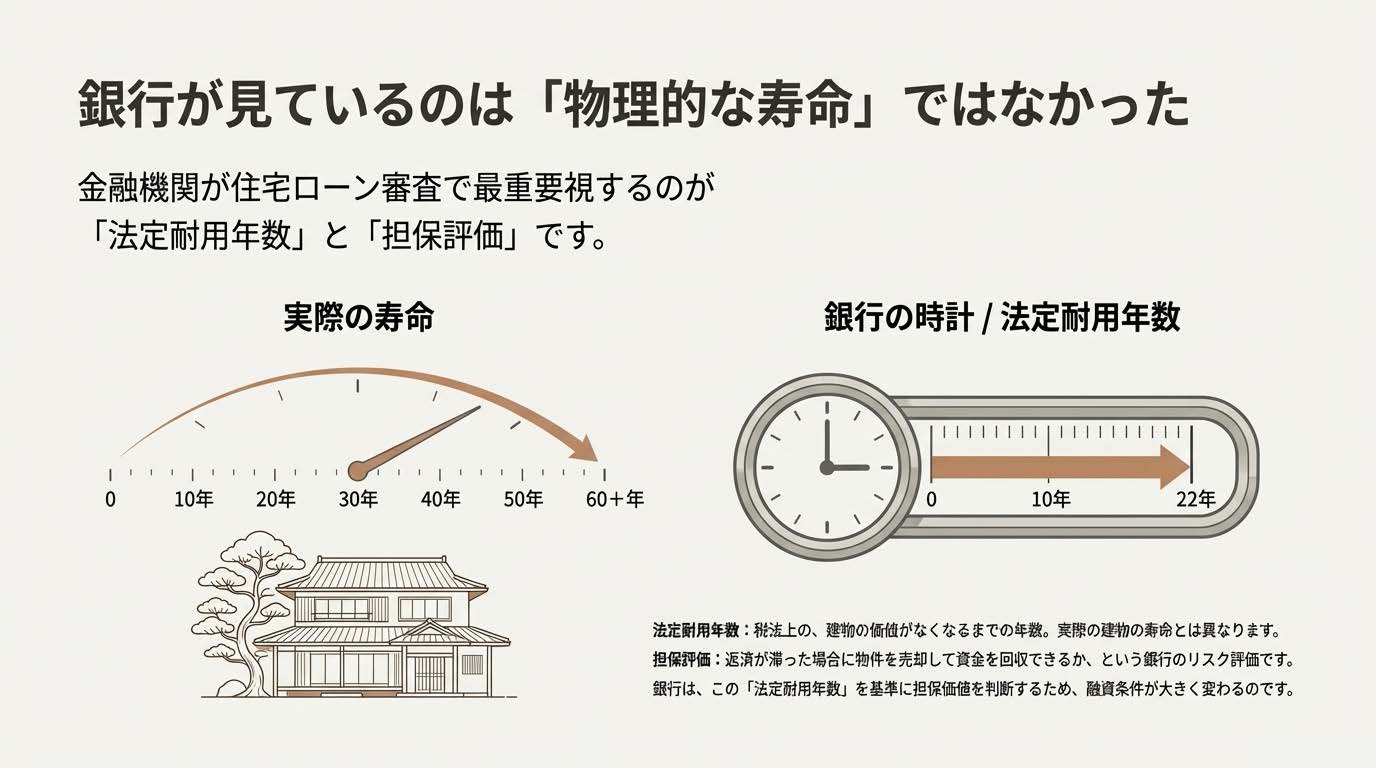

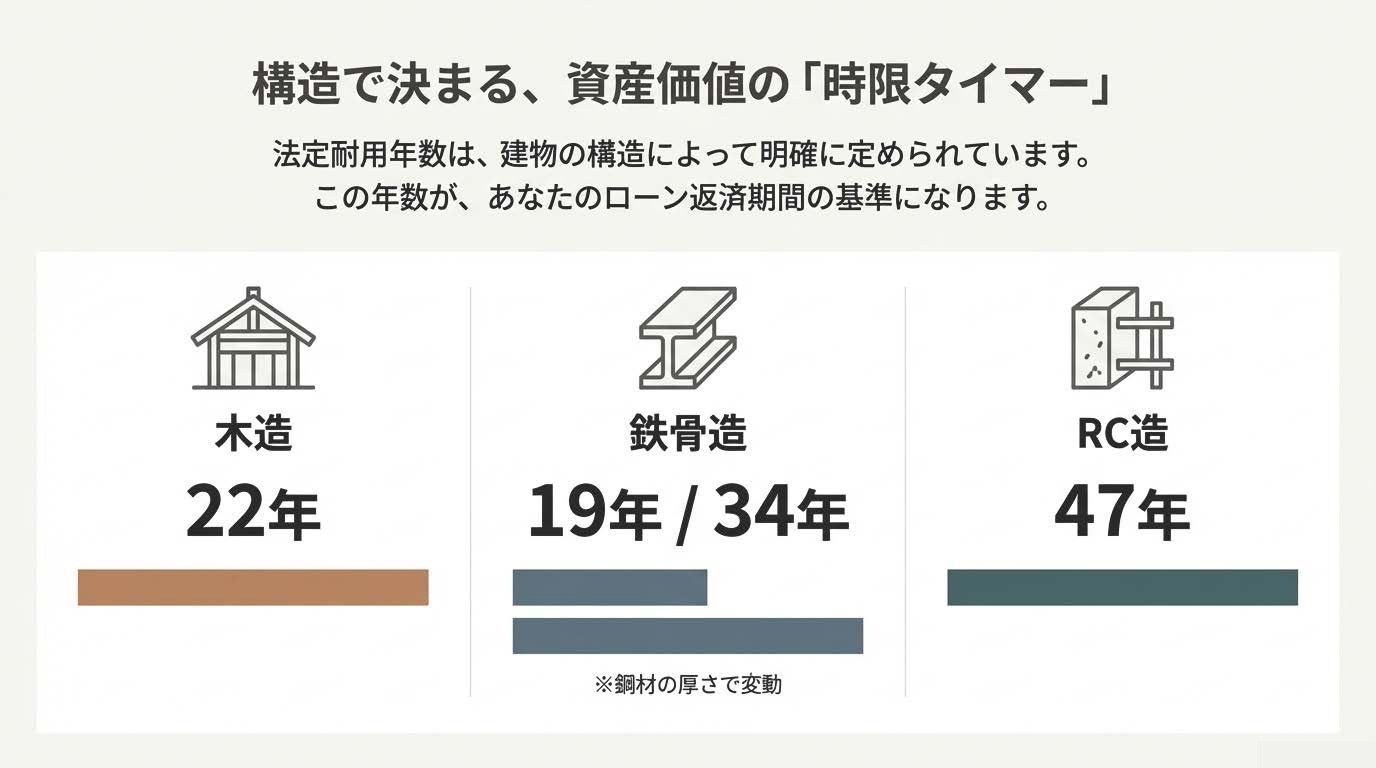

住宅ローンの審査で重要になるのが「法定耐用年数」です。これは税法上、建物の価値が何年で減価償却されるかを定めたもので、木造住宅は22年、鉄骨造は骨組みの厚さによって19年または34年、RC造(鉄筋コンクリート造)は47年と決められています。

もちろん、実際の建物寿命は構造設計やメンテナンス状況によって大きく異なります。適切にメンテナンスされた木造住宅なら50年、60年と住み続けることは十分可能です。しかし金融機関は、この法定耐用年数を担保評価の重要な基準として使用しています。

つまり、木造住宅は「22年で価値がゼロになる建物」、RC造は「47年で価値がゼロになる建物」として評価されるわけです。これが融資条件の違いを生む大きな要因になっています。

担保価値が融資額を左右する

住宅ローンは、購入する建物と土地を担保に入れてお金を借ります。もし返済が滞った場合、銀行はその不動産を競売にかけて債権を回収します。

そのため、銀行は「この物件がいくらで売れるか」を慎重に評価します。築年数が経過して建物の価値が下がっている場合、融資できる金額も減少します。特に木造住宅の場合、法定耐用年数の22年を過ぎると、建物の担保価値はほぼゼロと評価されることが多いのです。

結果として、「土地の価値だけで融資額を決める」ことになり、希望する金額が借りられないケースが出てきます。

返済期間と建物の残存耐用年数

多くの金融機関では、融資期間を「法定耐用年数 – 築年数」を基準に設定します。例えば、築10年の木造住宅なら「22年 – 10年 = 12年」が目安となり、最長でも12年程度の融資期間になる可能性があります。

返済期間が短いと、月々の返済額が大きくなり、返済負担率(年収に占める返済額の割合)が高くなります。これが審査で不利に働くこともあるのです。

一方、新築のRC造なら最長35年の融資期間を設定できるため、月々の返済額を抑えられ、審査も通りやすくなります。

構造別の法定耐用年数と融資への影響

ここでは、各構造の法定耐用年数と、それが実際の融資条件にどう影響するかを詳しく見ていきます。

木造住宅(法定耐用年数22年)

木造住宅の法定耐用年数は22年です。日本の住宅の約6割を占める最も一般的な構造ですが、融資の面では最も条件が厳しくなりやすい構造でもあります。

新築や築浅(築5年以内程度)であれば、問題なく35年ローンが組めます。しかし築15年を超えてくると、金融機関によっては融資期間が短くなったり、金利が上がったりするケースが出てきます。

特に問題になるのが、築20年を超えた木造住宅です。耐用年数の残りがわずかになるため、民間金融機関では融資を受けにくくなります。「築25年の木造住宅を買いたいが、ローンが組めない」という相談は非常に多いのです。

ただし、2000年以降の新耐震基準で建てられた物件や、耐震診断で安全性が確認された物件であれば、築年数にかかわらず融資を受けられるケースもあります。金融機関によって判断が分かれるポイントです。

鉄骨造(法定耐用年数19年または34年)

鉄骨造は少し複雑で、骨組みの鋼材の厚さによって耐用年数が変わります。

軽量鉄骨造(厚さ3mm以下)の場合は19年、重量鉄骨造(厚さ3mm超4mm以下)は27年、厚さ4mm超なら34年という区分になっています。一般的な住宅用の鉄骨造は軽量鉄骨が多いため、耐用年数19年として扱われることが多いです。

19年という耐用年数は木造の22年よりも短いのですが、実際の融資審査では、鉄骨造は木造よりも有利に評価されることがあります。これは、大手ハウスメーカーの鉄骨造商品が多く、ブランド力や品質管理の信頼性が評価されるためです。

重量鉄骨造(34年)の場合は、RC造に近い条件で融資を受けられることが多く、中古物件でも比較的長期のローンが組みやすい傾向があります。

RC造・鉄筋コンクリート造(法定耐用年数47年)

RC造の法定耐用年数は47年で、住宅の中では最も長い耐用年数を持ちます。このため、融資条件は最も有利になります。

新築はもちろん、築20年、30年の中古物件でも、最長35年のローンが組めるケースが多いです。担保評価も高く維持されるため、希望する金額を借りやすい構造と言えます。

マンションの多くはRC造なので、築古のマンションでも比較的スムーズに融資を受けられるのはこのためです。ただし、RC造の一戸建ては建築コスト自体が高いため、借入額も大きくなりがちです。返済能力との兼ね合いは慎重に検討する必要があります。

構造別の融資期間目安(築年数別)

一般的な民間金融機関での融資期間の目安をまとめると、以下のようになります。

- 新築木造:最長35年|築10年木造:最長25年程度|築20年木造:最長10年程度または融資困難

- 新築軽量鉄骨:最長35年|築10年軽量鉄骨:最長20年程度|築15年軽量鉄骨:最長10年程度

- 新築重量鉄骨:最長35年|築10年重量鉄骨:最長30年程度|築20年重量鉄骨:最長20年程度

- 新築RC造:最長35年|築10年RC造:最長35年|築20年RC造:最長35年|築30年RC造:最長25年程度

※あくまで目安であり、金融機関や物件の状態によって大きく異なります。

フラット35なら構造による差が小さい

ここまで民間金融機関の話をしてきましたが、住宅金融支援機構の「フラット35」では、構造による融資条件の差が比較的小さくなります。

フラット35の基準は「技術基準」

フラット35では、法定耐用年数ではなく、独自の技術基準を満たしているかどうかで融資の可否を判断します。耐震性、省エネ性、劣化対策など、一定の基準をクリアしていれば、木造でもRC造でも同じ条件で融資を受けられます。

新築住宅の場合、建築基準法に適合していれば基本的に問題ありません。中古住宅の場合も、適合証明書を取得できれば、築年数や構造にかかわらず最長35年のローンが組めます。

中古住宅でもフラット35なら可能性がある

民間金融機関で融資を断られた築古の木造住宅でも、フラット35なら融資を受けられる可能性があります。条件は以下の通りです。

木造住宅の場合、築2年超の物件は「適合証明書」の取得が必要です。これは、フラット35の技術基準を満たしていることを証明する書類で、建築士などの専門家による検査を受けて発行してもらいます。

検査費用は5万円〜10万円程度かかりますが、これをクリアできれば、築30年の木造住宅でも最長35年ローンが組める可能性があるのです。

フラット35のデメリットも理解する

ただし、フラット35にもデメリットはあります。

まず、金利が民間金融機関の変動金利よりも高めに設定されていることが多いです。全期間固定金利なので将来の金利上昇リスクはありませんが、低金利の恩恵は受けにくくなります。

また、物件価格の100%を借りることはできず、原則として物件価格の90%までが融資上限です(頭金10%が必要)。民間金融機関なら物件価格の100%、さらには諸費用込みで105%程度まで借りられるケースもあるため、自己資金が少ない場合は不利になります。

団体信用生命保険(団信)も別料金になる点も要注意です。民間ローンでは金利に含まれていることが多いですが、フラット35では任意加入で、加入する場合は別途保険料がかかります。

実際の審査で見られるポイント

構造以外にも、住宅ローン審査では様々な要素が総合的に判断されます。ここでは実務的なポイントを解説します。

年収と返済負担率

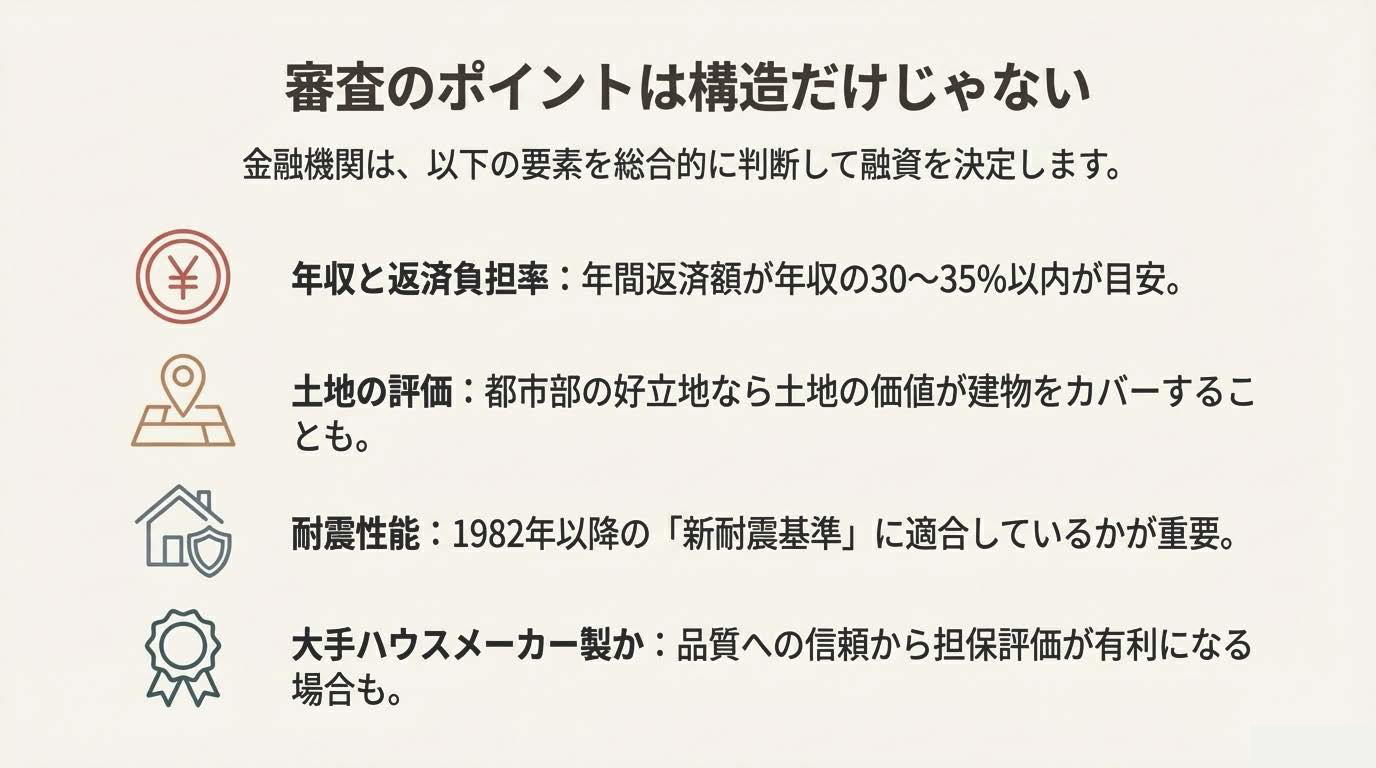

最も重要なのは、やはり申込者の年収と返済能力です。一般的に、年間返済額が年収の30〜35%以内に収まることが審査通過の目安とされています。

構造による融資期間の違いは、この返済負担率に直接影響します。例えば3000万円を借りる場合、35年ローンなら月々約8万円の返済ですが、15年ローンだと月々約18万円になります。年収が同じでも、返済負担率は大きく変わるわけです。

築古物件を検討する場合は、構造設計士への相談も有効です。融資期間が短くなることで返済負担率が上がり、結果的に審査に通らないケースがあります。年収に対して無理のない返済計画を立てることが大切です。

物件の担保評価

建物だけでなく、土地の評価も重要です。都市部の好立地なら土地の価値が高いため、建物の評価が低くても融資が下りやすくなります。

逆に、地方や郊外で土地の評価が低い場合、建物の担保価値が重要になります。このときに構造の違いが大きく影響するわけです。

特に注意が必要なのは、「オーバーローン」のリスクです。借入額が物件の担保価値を上回る状態を指します。新築時は問題なくても、築年数が経過して担保価値が下がると、売却時にローン残債を完済できない可能性があります。

耐震性能の有無

2000年以降の新耐震基準で建てられた物件か、それ以前の旧耐震基準かも重要なチェックポイントです。

1981年以前の旧耐震基準の建物は、融資条件が厳しくなる傾向があります。ただし、耐震診断を受けて耐震基準適合証明書を取得できれば、融資が受けられる可能性が高まります。

木造住宅の場合、2000年の建築基準法改正で耐震基準が強化されたため、2000年以降の建物かどうかも一つの判断材料になります。

大手ハウスメーカーかどうか

実務上、建物が大手ハウスメーカーの商品かどうかも、審査に影響することがあります。

大手メーカーの鉄骨造住宅(積水ハウス、大和ハウス、へーベルハウスなど)は、品質が安定していると評価され、担保価値が高めに設定されることがあります。同じ鉄骨造でも、無名の工務店より有利になるケースがあるのです。

木造でも、長期優良住宅の認定を受けていたり、大手メーカーの商品であれば、担保評価が上がる可能性があります。

中古住宅購入時の構造選びのポイント

中古住宅を検討する際、構造と築年数の組み合わせで、融資条件が大きく変わります。賢い選び方を解説します。

築年数と構造のマトリックスで考える

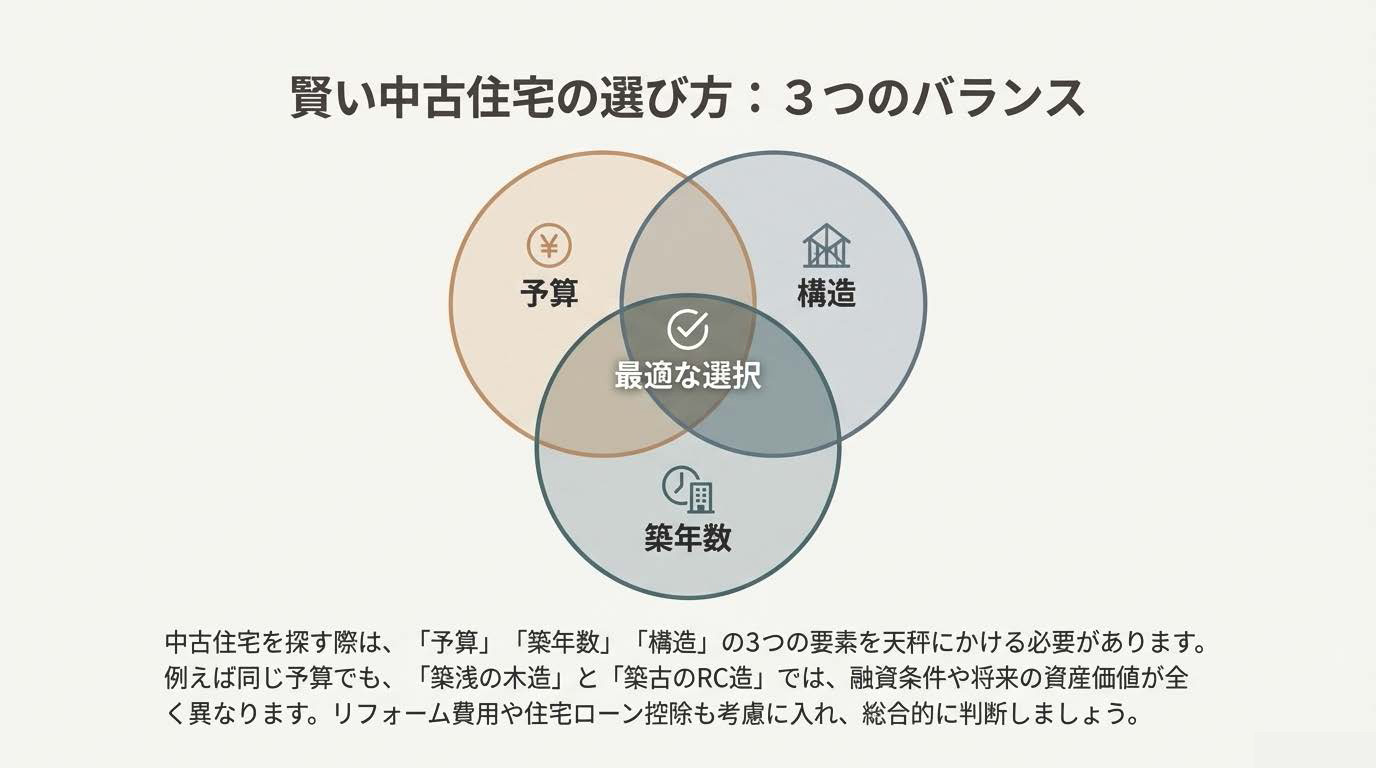

中古住宅を探すとき、「予算」と「築年数」と「構造」の3つをバランスよく考える必要があります。

予算を抑えたいなら築古物件が魅力的ですが、木造で築25年を超えると融資のハードルが一気に上がります。同じ予算なら、築浅の木造を選ぶか、築古でもRC造を選ぶかという判断が必要です。

例えば、予算2500万円で考える場合、「築5年の木造3LDK」と「築25年のRC造3LDK」が同じ価格で出ていたとします。前者なら35年ローンが組めますが、後者は融資期間が短くなるか、融資額が減額される可能性があります。

ただし、RC造なら今後の資産価値の下落も緩やかなので、将来の売却を考えるとRC造の方が有利な場合もあります。総合的な判断が求められます。

住宅ローン減税との関係

住宅ローン控除(住宅ローン減税)を受けるためにも、構造と築年数の組み合わせが重要です。

2022年の税制改正後、中古住宅でローン控除を受けるには、「1982年以降に建築された住宅」または「新耐震基準に適合していることが証明された住宅」である必要があります。構造による築年数の制限は撤廃されましたが、実質的には築40年程度が上限になります。

木造で築25年、RC造で築40年といった物件を検討する場合、ローン控除が使えるかどうかで、実質的な負担額が数十万円から数百万円変わることがあります。融資の可否だけでなく、税制面も含めて検討しましょう。

リフォーム費用も計算に入れる

築古物件を安く購入しても、リフォーム費用がかさめば、結局トータルコストは高くなります。

木造の築25年なら、屋根・外壁の補修、水回りの交換などで300万円〜500万円程度のリフォーム費用を見込む必要があります。RC造なら外壁補修の頻度は少ないですが、配管の更新など大規模な工事が必要になることもあります。

リフォーム費用もローンに組み込めますが、その場合は借入額が増えて審査が厳しくなります。「物件価格は安いけど、融資額が膨らんで審査に通らない」というケースもあるので注意が必要です。

新築時の構造選びと資金計画

新築の場合、どの構造を選ぶかは、建築コストと将来の資産価値の両面から考える必要があります。

建築コストと借入額のバランス

同じ規模の住宅を建てる場合、一般的な建築コストは木造が最も安く、次いで鉄骨造、RC造の順に高くなります。

木造なら坪単価50万円〜70万円、鉄骨造なら60万円〜80万円、RC造なら80万円〜100万円程度が相場です(地域や仕様により大きく変動します)。

借入可能額は年収によって決まるため、希望する構造で建てると予算オーバーになることがあります。RC造で建てたいけど借入額が足りず、木造に変更するというケースは少なくありません。

ただし、木造でも長期優良住宅の認定を取得すれば、住宅ローン控除の優遇措置を受けられるため、実質的な負担は軽減できます。

将来の売却・資産価値を考える

「30年後に売却するかもしれない」という視点で考えると、構造選びは変わってきます。

木造は建築コストが安い反面、築20年を超えると建物の資産価値はほぼゼロになります。売却時は土地値のみの評価になることが多いです。

RC造は建築コストが高いですが、築30年でもある程度の建物評価が残ります。「高く建てて、高く売る」という戦略も成り立ちます。

ただし、これは立地にも大きく依存します。都市部の好立地なら土地の価値が高いため、木造でも十分な資産価値を維持できます。郊外や地方では、建物の資産価値がより重要になるため、構造選びが慎重になります。

長期優良住宅認定の活用

木造でも、長期優良住宅の認定を取得することで、資産価値を高めることができます。

長期優良住宅は、耐震性、劣化対策、省エネ性などの基準をクリアした住宅です。認定を受けることで、住宅ローン控除の優遇、登録免許税の軽減、フラット35の金利優遇などのメリットがあります。

また、将来売却する際も「長期優良住宅認定」という付加価値があれば、同じ築年数の一般木造住宅より高く評価される可能性があります。認定取得費用は20万円〜30万円程度ですが、長期的にはメリットが大きいと言えます。

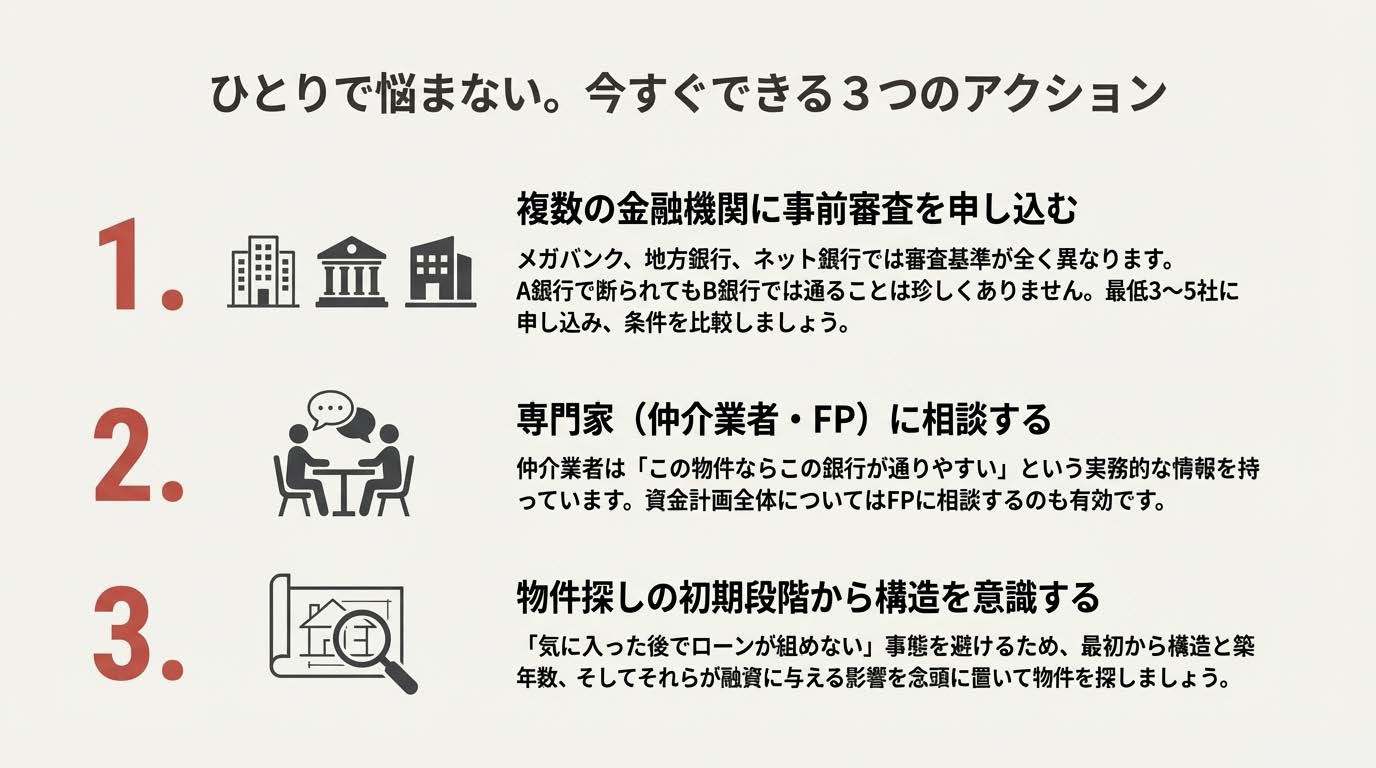

金融機関によって基準が違う?複数相談のススメ

実は、住宅ローンの審査基準は金融機関によって大きく異なります。A銀行で断られても、B銀行では通るケースもあります。

メガバンク・地銀・ネット銀行の違い

メガバンク(三菱UFJ、三井住友、みずほなど)は審査基準が厳しめですが、金利は比較的低めです。築古物件や年収に対して借入額が大きい場合、審査に通りにくい傾向があります。

地方銀行や信用金庫は、地域密着型で柔軟な対応をしてくれることがあります。特に、地元の不動産や建物の価値を正しく評価してくれるケースが多いです。築古の木造でも、地銀なら融資してくれることがあります。

ネット銀行(住信SBIネット銀行、楽天銀行など)は金利が低い反面、審査は完全にシステム化されており、柔軟性は低めです。ただし、年収が高く返済能力に問題がなければ、スピーディーに審査が進みます。

複数の金融機関に事前審査を出す

住宅ローンを検討する際は、必ず複数の金融機関に事前審査(仮審査)を申し込みましょう。

事前審査は無料で、信用情報に傷がつくこともありません。3〜5社程度に申し込んで、条件を比較するのが賢い方法です。

特に中古住宅の場合、「構造と築年数の組み合わせでどこまで融資してくれるか」は金融機関によって本当に違います。諦める前に、複数の選択肢を探ってみてください。

住宅ローンアドバイザーや仲介業者を活用

どの金融機関に申し込むべきか分からない場合、住宅ローンアドバイザーやファイナンシャルプランナーに相談するのも一つの手です。

また、不動産仲介業者は、過去の実績から「この物件ならこの銀行が通りやすい」という情報を持っていることがあります。築古物件を検討する際は、仲介業者に融資の相談もしてみると良いでしょう。

構造別・ケース別の融資戦略

最後に、具体的なケースごとに、どんな融資戦略を取るべきかをまとめます。

ケース1:新築木造住宅を建てる

新築木造なら、ほとんどの金融機関で35年ローンが組めます。選択肢は豊富なので、金利条件を徹底的に比較しましょう。

変動金利なら0.3〜0.5%程度の低金利も狙えます。ただし、将来の金利上昇リスクがあるため、返済期間が長い場合は固定金利も検討してください。

長期優良住宅の認定を取得すれば、フラット35Sの金利優遇(当初10年間▲0.25%)も受けられます。認定取得費用を差し引いても、総返済額では有利になることが多いです。

ケース2:築20年以上の木造住宅を購入する

最も融資のハードルが高いケースです。民間金融機関では融資を断られる可能性が高いため、フラット35を第一候補に考えましょう。

フラット35を利用するには、適合証明書の取得が必須です。購入前に、物件がフラット35の基準を満たせるかを建築士に確認してもらいましょう。検査費用は5万円〜10万円程度かかりますが、これがないと融資が受けられません。

また、耐震基準適合証明書を取得できれば、住宅ローン控除も使えます。こちらも建築士による検査が必要ですが、税制優遇を考えれば費用対効果は高いです。

どうしても民間ローンを使いたい場合は、地方銀行や信用金庫に相談してみてください。地域によっては柔軟に対応してくれることがあります。

ケース3:大手ハウスメーカーの鉄骨造住宅(中古)を購入する

積水ハウス、大和ハウス、へーベルハウスなどの大手メーカーの鉄骨造住宅は、築15年程度までなら比較的スムーズに融資が受けられます。

軽量鉄骨でも、メーカーのブランド力で担保評価が高めに設定されることがあります。メガバンクでも前向きに審査してくれるケースが多いです。

築20年を超える場合は、融資期間が短くなる可能性があります。月々の返済額が増えても問題ない年収があるか、事前にシミュレーションしておきましょう。

また、これらのメーカーは独自の住宅ローン提携プログラムを持っていることがあります。中古でも、メーカー経由で紹介してもらえる金融機関があるか、問い合わせてみる価値があります。

ケース4:RC造マンション(中古)を購入する

RC造マンションは、築30年程度までなら最長35年ローンが組めることが多いです。構造的には最も融資を受けやすい選択肢です。

注意すべきは、管理状態です。修繕積立金が不足していたり、大規模修繕の履歴がないマンションは、担保評価が下がることがあります。購入前に、管理組合の財務状況や修繕履歴を確認しましょう。

また、旧耐震基準(1981年以前)のマンションは、融資条件が厳しくなります。耐震診断を受けて安全性が確認されているか、確認することをお勧めします。

ケース5:狭小地にRC造3階建てを新築する

都市部の狭小地では、RC造3階建ては人気の選択肢です。建築コストは高くなりますが、融資は受けやすい構造です。

問題は、建築費が高額になるため、借入額も大きくなることです。年収に対して返済負担率が高くなりすぎないよう、綿密な資金計画が必要です。

狭小地の場合、土地の担保評価が低めになることがあります。その分、建物の担保価値が重要になるため、RC造の高い耐用年数が有利に働きます。

建築コストを抑えたい場合は、鉄骨造3階建てという選択肢もあります。RC造ほどではありませんが、木造よりは融資条件が良くなります。

狭小地での構造選びについては、土地形状と構造設計の関係も理解しておく必要があります。

ケース6:親の古い家を建て替える

親の土地に新築する場合、土地の担保価値を活用できるため、建物の構造はあまり融資条件に影響しません。木造でも鉄骨造でも、問題なくローンが組めます。

ただし、土地の名義が親のままだと、担保設定ができず融資が受けられません。事前に土地を贈与してもらうか、親との共有名義にする必要があります。

贈与税の問題もあるため、税理士に相談しながら進めることをお勧めします。相続時精算課税制度を使えば、2500万円までは贈与税がかからずに土地を移転できます。

よくある質問と注意点

住宅ローンと構造に関して、よく寄せられる質問をまとめました。

Q1:構造を偽って申告したらバレますか?

絶対にやめてください。建物の構造は登記簿謄本に記載されており、金融機関は必ず確認します。虚偽申告が発覚すれば、融資は即座に取り消され、信用情報にも傷がつきます。

また、火災保険の保険料も構造によって変わるため、構造を偽ると保険金が下りないリスクもあります。正確な情報を提供することが大前提です。

Q2:リフォームで構造を変更したら融資条件は変わりますか?

大規模な構造変更(例:木造に鉄骨を追加して混構造にする)を行った場合、登記内容が変わるため、融資条件に影響する可能性があります。

ただし、一般的なリフォーム(間取り変更、水回り更新など)で構造そのものを変えることはまれです。心配な場合は、リフォーム前に金融機関に相談しましょう。

Q3:木造でも制震・免震装置があれば融資条件は良くなりますか?

制震・免震装置の有無は、直接的には融資条件に影響しません。金融機関が見るのは、あくまで構造種別と法定耐用年数です。

ただし、長期優良住宅の認定を受けている場合や、大手ハウスメーカーの高性能住宅である場合は、間接的に評価が高まることがあります。

住宅性能と構造の関係については、高気密高断熱住宅と構造の関係の記事も参考になります。

Q4:フラット35と民間ローン、どちらを選ぶべきですか?

一概には言えませんが、以下を目安にしてください。

フラット35が向いている人:築古物件を購入する、金利上昇リスクを避けたい、民間ローンで審査に落ちた、自営業などで収入が不安定。

民間ローンが向いている人:新築や築浅物件を購入する、変動金利で低金利のメリットを享受したい、物件価格の100%超を借りたい、団信込みで考えたい。

どちらも事前審査は無料なので、両方申し込んで比較することをお勧めします。

Q5:将来の借り換えは構造に影響されますか?

はい、影響されます。借り換え時も、その時点での築年数と構造で改めて審査されます。

特に木造の場合、新築時は35年ローンが組めても、10年後に借り換えようとすると融資期間が短くなる可能性があります。借り換えのタイミングは、築年数と構造を考慮して計画しましょう。

まとめ:構造選びは資金計画とセットで考える

ここまで、住宅ローンと構造の関係について詳しく解説してきました。最後に重要なポイントをまとめます。

構造による融資条件の違いを理解する

木造(22年)、鉄骨造(19年または34年)、RC造(47年)という法定耐用年数の違いが、融資期間や担保評価に直接影響します。特に中古物件の場合、構造と築年数の組み合わせで融資条件が大きく変わることを理解しておきましょう。

新築なら構造による差は小さいですが、築10年、20年と経過するにつれて、差は広がっていきます。長期的な視点で構造を選ぶことが大切です。

フラット35は築古物件の強い味方

民間金融機関で融資を断られても、フラット35なら可能性があります。特に木造の築古物件では、フラット35が唯一の選択肢になることも。適合証明書の取得は手間がかかりますが、諦める前に検討する価値があります。

金融機関は複数比較する

審査基準は金融機関によって大きく異なります。メガバンク、地方銀行、ネット銀行、それぞれに特徴があります。必ず複数の金融機関に事前審査を出して、条件を比較しましょう。A銀行でダメでもB銀行ならOK、ということは本当によくあります。

構造選びは総合的な判断が必要

「融資が受けやすいから」という理由だけで構造を選ぶのは避けましょう。建築コスト、維持費、将来の資産価値、リフォームのしやすさ、そして何より住み心地を総合的に考える必要があります。

ただし、「気に入った物件があるのに融資が受けられない」という事態は避けたいものです。物件探しの段階から、構造と築年数による融資条件の違いを意識しておくことで、スムーズな資金計画が立てられます。

専門家に相談する

住宅ローンは数千万円の借入で、30年以上の返済が続く重要な契約です。構造による融資条件の違いは複雑で、素人判断ではリスクがあります。

ファイナンシャルプランナー、住宅ローンアドバイザー、信頼できる不動産仲介業者など、専門家の意見を聞きながら進めることを強くお勧めします。特に、年収に対して借入額が大きい場合、築古物件を検討する場合、自営業などで収入が不安定な場合は、必ず専門家に相談してください。

最後に:後悔しない家づくりのために

家を買うことは人生で最も大きな買い物の一つです。「素敵な家を見つけたのに、ローンが組めなかった」「融資期間が短くて返済がきつい」という後悔だけは避けたいものです。

構造による融資条件の違いを正しく理解し、自分の年収や将来の計画に合った資金計画を立てましょう。木造でも鉄骨造でもRC造でも、適切に選べば快適で安全な住まいが手に入ります。

この記事が、あなたの家づくり・家選びの判断材料になれば幸いです。構造と資金計画、両方の視点から、納得のいく選択をしてください。そして、理想の住まいで幸せな暮らしを実現してください。